Vous avez trouvé une propriété qui vous intéresse, puis une question ramène tout le monde sur terre assez vite : est-ce que votre budget tient vraiment la route? C’est là que comprendre comment obtenir une préapprobation hypothécaire change la suite des choses. Avant les visites, avant l’offre d’achat, et surtout avant les déceptions, cette étape vous donne un cadre clair pour magasiner sérieusement.

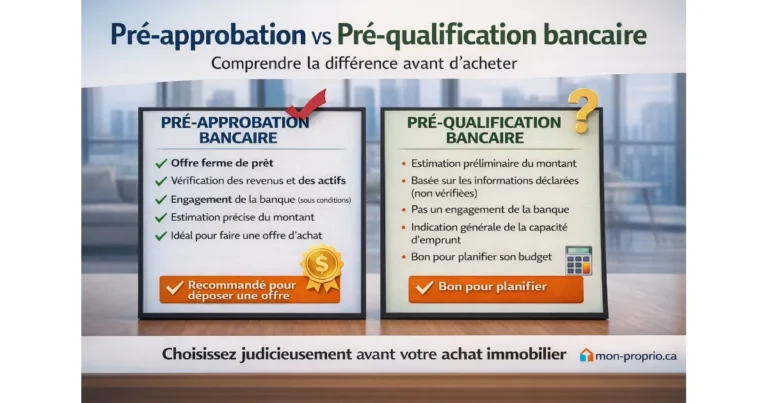

Au Québec, la préapprobation n’est pas qu’un papier rassurant. C’est un premier filtre financier qui aide à estimer ce qu’un prêteur serait prêt à vous accorder selon vos revenus, vos dettes, votre mise de fonds et votre dossier de crédit. Elle ne garantit pas l’approbation finale, mais elle place votre projet sur des bases beaucoup plus solides.

Pourquoi la préapprobation compte vraiment ?

Beaucoup d’acheteurs voient la préapprobation comme une formalité. En pratique, elle sert surtout à éviter de perdre du temps sur des propriétés hors de portée ou, à l’inverse, à sous-estimer sa capacité d’achat. Dans un marché où certaines occasions partent vite, savoir d’avance votre fourchette de prix vous permet d’agir avec plus d’assurance.

Elle aide aussi à mieux évaluer le coût global d’un achat. Le paiement hypothécaire mensuel n’est qu’une partie de l’équation. Il faut aussi penser aux taxes municipales et scolaires, aux frais de chauffage, aux assurances, aux frais de copropriété s’il y a lieu, et aux liquidités à conserver après la transaction. Une préapprobation bien analysée ne sert pas seulement à dire oui ou non – elle sert à confirmer si le projet est réaliste pour votre quotidien.

Pour un vendeur, un acheteur préapprouvé est généralement plus crédible. Cela ne remplace pas toutes les vérifications, mais ça envoie le signal que la démarche est sérieuse et structurée.

Comment obtenir une préapprobation hypothécaire au Québec ?

La façon la plus simple de voir le processus est de le traiter comme une vérification financière préliminaire. Vous présentez votre portrait financier à un prêteur ou à un courtier hypothécaire, qui évalue votre capacité d’emprunt et les conditions possibles. Le mot-clé ici, c’est préliminaire. Rien n’est final tant que la propriété choisie n’a pas été analysée elle aussi.

La première étape consiste à rassembler vos informations de base. On vous demandera habituellement vos preuves de revenu, un aperçu de vos dettes actuelles, le montant de votre mise de fonds et certaines pièces d’identité. Si vous êtes salarié, les documents sont souvent assez simples. Si vous êtes travailleur autonome, actionnaire d’entreprise ou si votre revenu varie beaucoup, le dossier demande plus de précision. Ce n’est pas un obstacle, mais il faut s’attendre à une analyse plus serrée.

Ensuite, le professionnel vérifie votre dossier de crédit et vos ratios d’endettement. En clair, il cherche à savoir si vos revenus permettent d’absorber l’ensemble de vos obligations financières, y compris la future hypothèque. Un excellent revenu peut être affaibli par des paiements mensuels déjà trop élevés. À l’inverse, un revenu plus modeste peut quand même soutenir un achat si l’endettement est faible et la gestion du crédit est saine.

Une fois l’analyse faite, vous recevez généralement une confirmation du montant approximatif que vous pourriez emprunter, parfois accompagnée d’un taux réservé pour une période déterminée. C’est utile, mais il faut lire ce document pour ce qu’il est : un point de départ, pas une promesse absolue.

Les documents à préparer

Plus votre dossier est complet, plus la préapprobation avance rapidement. Dans la majorité des cas, on demandera des pièces d’identité, des talons de paie récents, des relevés bancaires, des avis de cotisation, et un portrait de vos engagements financiers. Si la mise de fonds vient d’un don familial, il faudra souvent le documenter aussi.

Pour les travailleurs autonomes, les relevés financiers, déclarations de revenus et preuves de stabilité de l’entreprise peuvent devenir déterminants. Ce n’est pas rare qu’un prêteur regarde les revenus sur plus d’une année pour lisser les variations. Si votre situation n’entre pas dans un cadre standard, mieux vaut le dire dès le départ plutôt que de laisser des zones grises ralentir le dossier.

Un détail souvent négligé : la provenance de la mise de fonds. Les prêteurs veulent savoir qu’elle est disponible, traçable et conforme à leurs critères. Un montant récemment déposé dans un compte sans explication peut entraîner des questions supplémentaires.

Ce que le prêteur regarde vraiment

Quand on se demande comment obtenir une préapprobation hypothécaire, on pense souvent seulement au salaire. En réalité, l’analyse est plus large. Le revenu compte, bien sûr, mais la stabilité d’emploi, la qualité du crédit, le niveau d’endettement et la discipline financière pèsent aussi lourd.

Le pointage de crédit n’est pas la seule donnée importante, mais il influence directement les conditions possibles. Des retards de paiement, des soldes de cartes de crédit trop élevés ou des demandes de financement répétées peuvent nuire, même si le revenu est correct. Le prêteur veut voir un comportement cohérent, pas seulement un chiffre.

Il regarde aussi combien de votre revenu est déjà absorbé par d’autres obligations. Un prêt auto élevé, une marge de crédit utilisée au maximum ou plusieurs paiements mensuels peuvent réduire la marge disponible pour l’hypothèque. C’est souvent là que des acheteurs sont surpris : ils pensaient pouvoir se qualifier pour un certain montant, mais leurs engagements actuels tirent la capacité vers le bas.

Ce qui peut améliorer votre préapprobation

Avant de déposer une demande, il peut être judicieux de faire un peu de ménage financier. Rembourser une partie de vos dettes à taux élevé, réduire l’utilisation de vos cartes de crédit ou éviter de financer un nouveau véhicule juste avant l’achat immobilier peut changer le portrait.

Augmenter la mise de fonds aide aussi, pas seulement pour emprunter moins, mais parfois pour accéder à de meilleures conditions. Cela dit, il ne faut pas vider toutes ses liquidités pour autant. Une transaction immobilière vient avec des frais connexes, et garder un coussin financier reste sain.

Si votre revenu est variable, l’enjeu est souvent la démonstration de sa stabilité. Un dossier bien documenté peut faire une grande différence. C’est souvent dans ce type de situation qu’un accompagnement spécialisé devient particulièrement utile, parce qu’il permet de présenter l’information de façon claire dès le départ.

Les limites d’une préapprobation

Une préapprobation ne veut pas dire que toute propriété convoitée sera finançable. Le prêteur va aussi évaluer l’immeuble lui-même. Son état, sa valeur, son type d’occupation et certaines particularités peuvent influencer l’approbation finale. Un condo, un plex, une propriété avec revenus ou une maison nécessitant d’importants travaux ne seront pas tous analysés de la même façon.

Il faut aussi savoir que votre situation financière peut changer entre la préapprobation et l’achat. Une perte d’emploi, un nouvel emprunt, une hausse importante du solde sur vos cartes ou même une modification de revenu peuvent remettre en question le dossier. C’est pourquoi il vaut mieux garder vos finances stables pendant toute la période de recherche.

Même le taux réservé, lorsqu’il y en a un, vient avec des conditions et une durée limitée. Si vous tardez trop, il faudra parfois refaire l’exercice dans un nouveau contexte de marché.

Courtier hypothécaire ou institution financière?

Les deux options existent, et le meilleur choix dépend de votre profil. Passer directement par une institution peut convenir à quelqu’un dont la situation est simple et déjà bien cadrée. À l’inverse, un courtier hypothécaire peut être particulièrement utile si vous voulez comparer plusieurs options ou si votre dossier comporte des nuances.

Pour un premier acheteur, cette différence peut être importante. Avoir un interlocuteur qui explique les critères, prépare le dossier et aide à éviter les angles morts apporte souvent plus de clarté que de magasiner seul. Dans un parcours immobilier, chaque spécialiste joue un rôle précis, et la préapprobation est l’un des meilleurs moments pour bien vous entourer. C’est d’ailleurs dans cette logique d’accompagnement concret que des plateformes comme Mon-Proprio.ca facilitent le repérage de professionnels selon votre région et l’étape où vous êtes rendu.

Les erreurs les plus fréquentes

L’erreur classique consiste à confondre montant maximal approuvé et budget confortable. Ce n’est pas parce qu’un prêteur accepte un certain niveau d’endettement que ce niveau convient à votre réalité. Si vous voulez continuer à voyager, épargner, rénover ou absorber une hausse de dépenses, votre vrai budget pourrait être plus bas.

Une autre erreur est de présenter un dossier incomplet ou imprécis. Une approximation sur les revenus, l’oubli d’une dette ou une mise de fonds mal documentée peuvent ralentir le processus ou fragiliser la confiance du prêteur.

Enfin, plusieurs acheteurs commencent leurs visites avant d’avoir clarifié leur capacité financière. Cela semble anodin, mais crée souvent des attentes difficiles à recadrer ensuite. À l’inverse, une bonne préapprobation rend les recherches beaucoup plus efficaces et les décisions plus calmes.

Avant de passer à l’offre d’achat

Obtenir une préapprobation, ce n’est pas juste cocher une case. C’est poser les bases d’une transaction plus prévisible, mieux négociée et mieux adaptée à votre réalité. Vous saurez non seulement combien emprunter, mais surtout jusqu’où aller sans fragiliser votre équilibre financier.

Si vous vous préparez à acheter, prenez cette étape au sérieux, sans la dramatiser. Un dossier clair, des documents bien organisés et le bon expert au bon moment peuvent faire gagner du temps, réduire le stress et vous éviter des erreurs coûteuses. En immobilier, les meilleures décisions commencent rarement par un coup de cœur. Elles commencent par un budget solide.