Avant de visiter des maisons ou de déposer une offre d’achat, une étape financière est essentielle : valider votre capacité d’emprunt.

Pourtant, plusieurs acheteurs confondent encore pré-qualification bancaire et pré-approbation bancaire. Ces deux démarches ne donnent pas le même niveau de sécurité — ni le même poids lors d’une promesse d’achat.

Comprendre la différence peut éviter des refus de financement, des délais inutiles et des déceptions majeures.

La pré-qualification bancaire : un point de départ

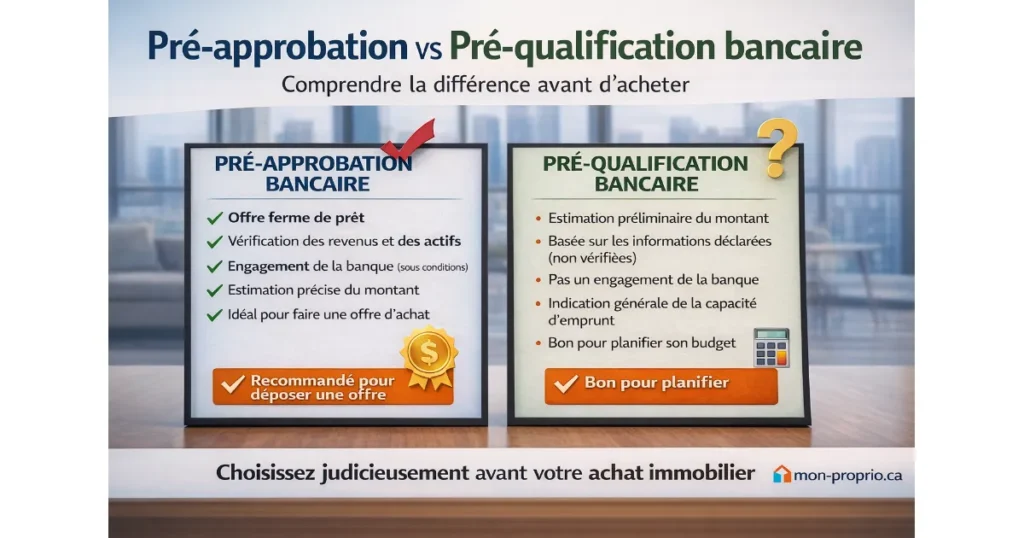

La pré-qualification bancaire est une estimation rapide de votre capacité d’emprunt. Elle est généralement basée sur les informations que vous déclarez : revenus, dettes, mise de fonds, situation d’emploi et charges mensuelles.

Aucune vérification complète des documents n’est faite à cette étape. Le prêteur ne valide pas encore officiellement vos preuves de revenus, vos actifs ou votre dossier de crédit en profondeur.

Ce que permet la pré-qualification :

Obtenir une estimation générale du budget d’achat

Savoir dans quelle fourchette de prix chercher

Planifier votre projet immobilier

Amorcer une discussion avec un prêteur ou un courtier hypothécaire

Ses limites :

Ce n’est pas un engagement de la banque

Les chiffres peuvent changer après vérification

Peu crédible lors d’une offre d’achat

Peut créer un faux sentiment de sécurité

La pré-qualification est donc utile pour démarrer — mais insuffisante pour passer à l’action.

La pré-approbation bancaire : une validation solide

La pré-approbation bancaire va beaucoup plus loin. Ici, le prêteur procède à une analyse réelle de votre dossier. Vos revenus, vos actifs, votre crédit et vos obligations financières sont vérifiés avec documents à l’appui.

On parle alors d’une offre de prêt conditionnelle, valide pour une période donnée, sous réserve que la propriété choisie respecte les critères du prêteur.

Ce que comprend la pré-approbation :

Vérification des revenus (talons de paie, avis de cotisation, etc.)

Validation des actifs et de la mise de fonds

Calcul précis de la capacité d’emprunt

Conditions de financement définies

Ses avantages majeurs :

Donne un montant d’achat fiable

Renforce la crédibilité de l’acheteur

Rassure le vendeur

Accélère le processus d’offre

Réduit les risques de refus final

Pour un courtier immobilier, un acheteur pré-approuvé est toujours prioritaire, car la transaction a beaucoup plus de chances d’aboutir.

Pourquoi les vendeurs préfèrent les acheteurs pré-approuvés

Dans un marché compétitif — surtout en contexte d’offres multiples — la pré-approbation devient un avantage stratégique. Elle démontre que :

le financement est réaliste

le délai bancaire sera plus court

le risque de chute de transaction est réduit

Un vendeur choisira souvent une offre plus sécurisée plutôt qu’une offre légèrement plus élevée mais financièrement incertaine.

Erreur fréquente : croire que c’est la même chose

Beaucoup d’acheteurs disent :

« Je suis pré-qualifié, donc je suis correct. »

Ce n’est pas exact.

La pré-qualification est une simulation.

La pré-approbation est une validation.

La différence peut représenter des dizaines de milliers de dollars — ou la réussite d’une transaction.

Quand faire chaque démarche ?

Faites une pré-qualification si :

vous débutez votre réflexion

vous planifiez un achat futur

vous voulez connaître votre fourchette de prix

Faites une pré-approbation si :

vous commencez les visites

vous êtes prêt à acheter

vous envisagez de déposer une offre

le marché est actif dans votre secteur

- Bon réflexe : impliquer votre courtier immobilier et votre spécialiste hypothécaire

Un bon parcours d’achat immobilier est coordonné. Votre courtier immobilier et votre spécialiste hypothécaire doivent travailler ensemble pour :

aligner budget et stratégie d’achat

éviter les visites hors budget

structurer une offre solide

réduire les délais

Cela améliore l’expérience client — et le taux de réussite.

Conclusion

La pré-qualification aide à planifier.

La pré-approbation permet d’acheter.

Avant de déposer une offre sur une propriété, assurez-vous d’avoir une pré-approbation bancaire valide. C’est l’un des gestes les plus simples pour sécuriser votre transaction et renforcer votre position comme acheteur sérieux.